会员登录

会员登录

泡泡玛特、布鲁可发财报,184.7%与30%背后的增长逻辑

随着《2026年中国玩具和婴童用品行业发展白皮书》(以下简称“白皮书”)的发布,中国玩具行业的增长图景愈发清晰。

《白皮书》数据显示,2025年国内潮流与收藏玩具零售总额达到676.9亿元,同比增长45.4%,增长显著;与此同时,2025年,国内市场玩具(不含潮玩)零售总额继续保持增长,零售总额突破千亿元,达到1035.3亿元,同比增长5.8%。

在这样的行业背景下,两家具有代表性的企业——泡泡玛特与布鲁可,几乎在同一时间交出了2025年的成绩单。

一边是营收371.2亿元、同比增长184.7%的高速扩张;一边是营收29.13亿元、同比增长30%并实现扭亏为盈的稳健增长。

同样是增长,却呈现出不同节奏。这种差异并非偶然,而是行业结构演进的直接体现。

当企业财报与《白皮书》数据交叉观察,一个更值得思考的问题浮现出来:在分化加剧的市场中,什么才是可持续的增长能力?

泡泡玛特和布鲁可做了哪些同样的事?

从结果来看,泡泡玛特与布鲁可都站在增长通道之中。但如果进一步拆解,会发现它们在关键能力上也有着“高度相似”。

首先,是IP驱动成为核心增长引擎。

2025年,泡泡玛特实现营收371.2亿元,同比增长184.7%,经调整净利润130.8亿元,同比增长284.5%。更关键的是增长的来源——核心IP THE MONSTERS(Labubu)收入达到141.6亿元,占比38.1%,成为绝对主引擎;毛绒品类收入反超传统手办,达到187.1亿元,同比增长560.6%。

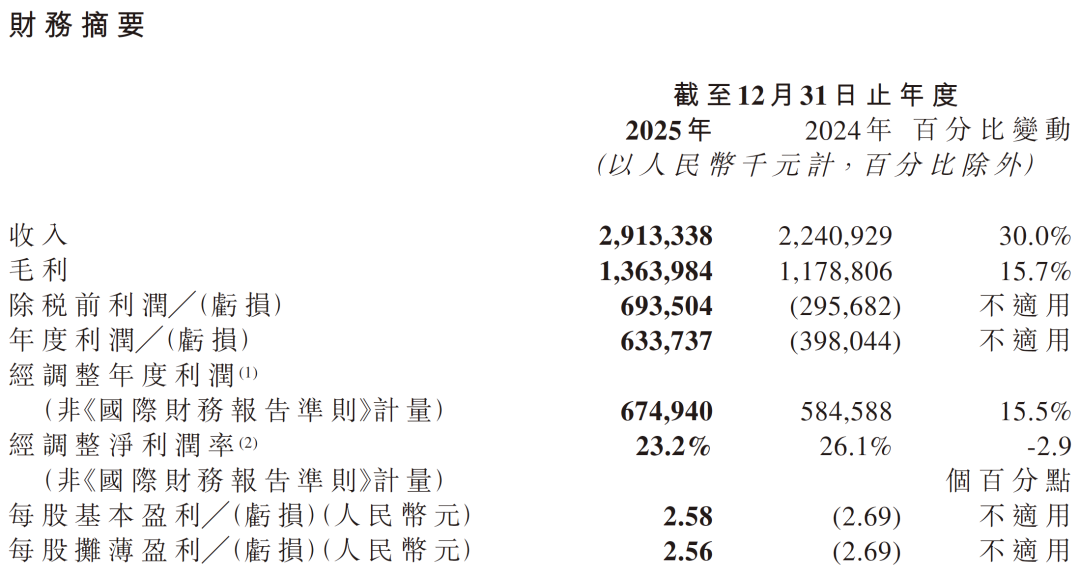

布鲁可在2025财年,同样实现业绩增长。2025年,公司销售收入达到人民币29.13亿元,同比增长30.0%;经调整利润为人民币6.75亿元,同比增长15.5%;年内利润为人民币6.34亿元,较2024年由亏转盈。

布鲁可依靠授权IP,实现四大IP收入合计占总营收超80%的成绩。2025年,其拼搭角色类产品收入达到28.43亿元,占比97.6%,构成绝对主体。

无论是自有IP,还是授权IP。无论是潮玩企业,还是儿童玩具企业,IP已经从“加分项”转变为“必备项”,成为驱动企业营收增长的关键变量。

其次,是海外市场成为增长的重要增量来源。

泡泡玛特2025年海外业务实现全面提速,其中美洲市场同比增长1142%,欧洲增长729%,亚太增长257%,多区域同步放量,展现出较强的全球拓展能力。

与此同时,布鲁可海外市场同样高速增长,2025年全年海外收入达3.19亿元,同比增长396.6%,在阶段性表现上,2025年上半年海外收入增速一度接近900%,其中北美与东南亚市场增长尤为显著。

两家企业均在海外市场实现跨越式发展,成为中国玩具品牌“走出去”的典型代表。这不仅是企业扩张,更是中国玩具的全球渗透。

可以看到,无论路径如何不同,“IP能力+全球化能力”正在成为头部企业的共性配置。

这也意味着,中国玩具行业正在从“产品出海”走向“品牌与内容出海”。

泡泡玛特和布鲁可如何构建差异化优势?

如果说第一层是共性能力,那么第二层,则是决定企业差异化的关键所在。

首先是IP驱动模式不同:自营体系与授权体系并行

泡泡玛特构建的是以自有IP为核心的内容体系,通过持续孵化与运营IP,实现从产品到情绪价值的跃迁。

财报显示,其会员贡献销售额占比达到93.7%,复购率达55.7%,IP不仅驱动销售,更形成稳定的用户关系资产。

相比之下,布鲁可更多依托授权IP,通过与成熟IP合作,快速建立产品吸引力,并叠加拼搭玩法形成差异化体验。

两种路径,本质上对应的是两种能力模型:

一个强调“内容创造”,一个强调“内容转化”。

其次是用户聚焦不同:情绪消费与价值消费并行

根据《白皮书》数据,2025年受访消费者购买潮玩行为中,34.0%的受访消费者年龄在36-45岁之间,占比最高;18-35岁之间的受访消费者合计占比为53.6%。

这意味着,潮玩正在进入“全年龄消费”阶段,情绪价值成为重要驱动力。

泡泡玛特正是这一趋势的典型代表,正如其创始人多次强调的,企业的核心不是卖产品,而是打造“让人产生情感连接的IP体系”。

而在儿童玩具市场,消费逻辑则呈现出另一种变化。

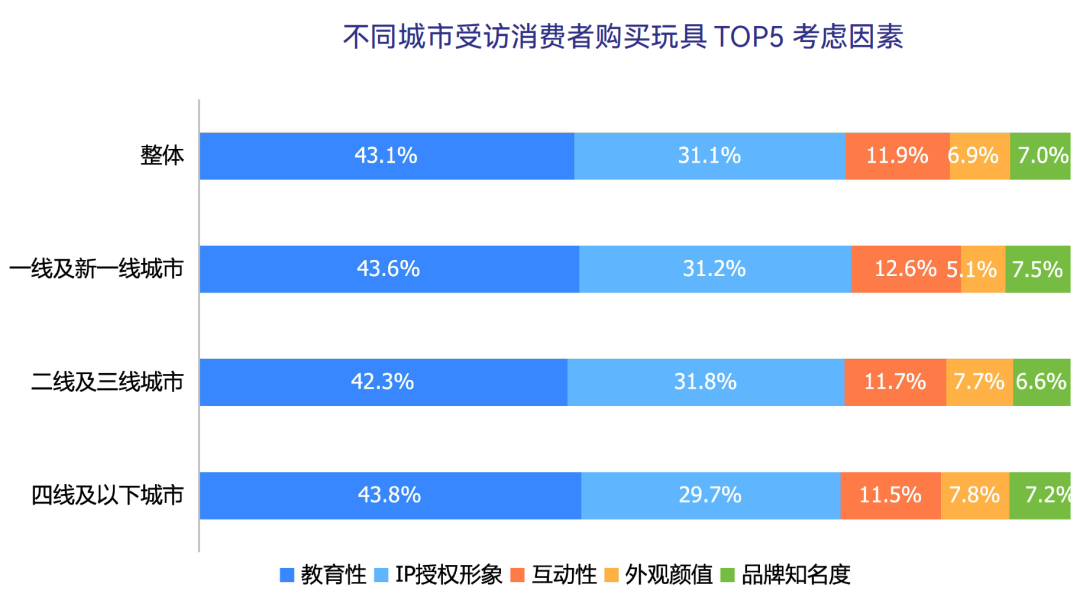

《白皮书》显示,教育性与IP授权形象是受访消费者购买玩具时最关注的因素,占比分别为43.1%、31.1%。值得注意的是,2024年这两个数字仅为27.7%、23.3%。

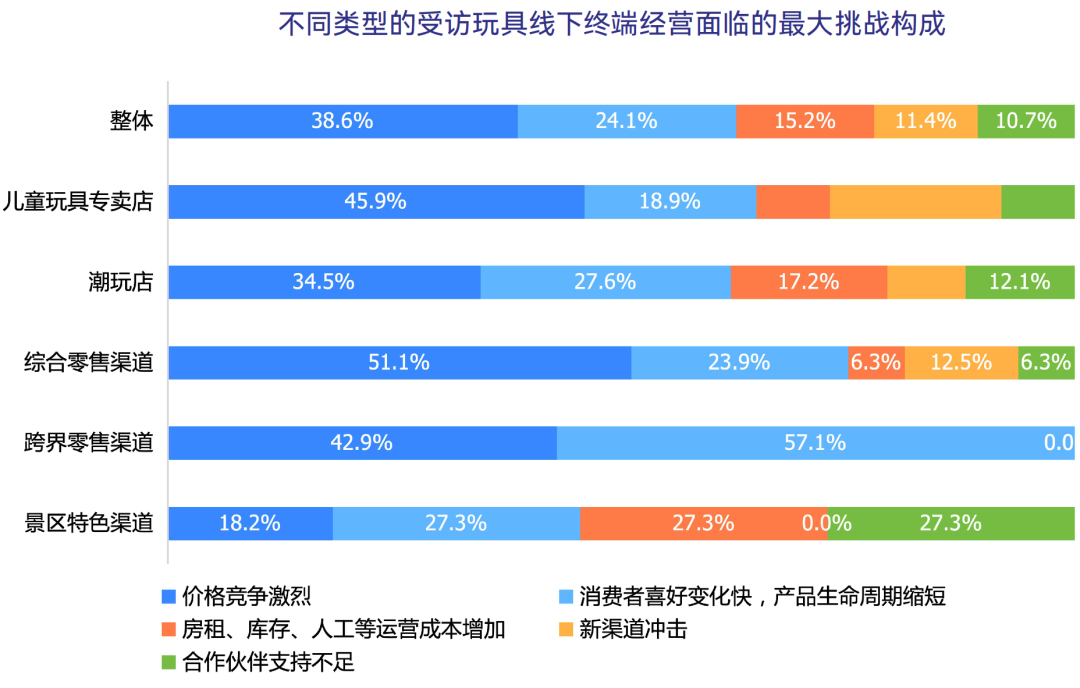

与此同时,另一组数据也值得关注:38.6%的终端认为价格竞争激烈、63.6%的受访消费者购买玩具单价比上年提高。

这组“看似矛盾”的数据背后,是消费从“价格导向”转向“价值导向”。

根据布鲁可财报数据披露,2025年,9.9元的平价价格带产品销售收入达到人民币5.4亿元,销量达到1.2亿件,销量占比47.8%,销售额占比18.6%。

可以看出布鲁可通过好而不贵的产品渗透市场、打动用户,但通过更高价值的产品留住用户。

更高价值产品的背后,是布鲁可的持续研发投入。财报显示,布鲁可2025年研发支出为人民币2.6亿元,占总收入的9.1%,同比增长37.3%。公司研发团队共有员工618人,占员工总数的66.1%。

据《白皮书》统计,2025 年天猫平台拼插积木销售额TOP20品牌中,布鲁可的实际平均价格在115元,而抖音平台的这一数字为105元。

也就是说,随着布鲁可价格渗透策略的开展,拼插积木的细分赛道价值反而在提升。

最后是渠道逻辑不同:品牌控制与规模渗透

在渠道层面,两家企业同样选择了不同路径。

根据泡泡玛特2025年财报,其渠道体系呈现出与布鲁可截然不同的“线上线下均衡、直营体验驱动”模式。

渠道贡献方面,线上收入占比44.3%,线下收入占比51.0%,形成相对均衡的结构;其中中国市场线上收入占比快速提升至40.9%。渠道优势则体现为高度控盘的直营网络与深度数字化的融合体验:截至2025年底,公司在全球运营630家直营门店和2637台机器人商店,并坚持“重质不重量”的策略,将门店打造为沉浸式品牌体验场。

同时,泡泡玛特构建了以自研APP和官网为核心的全渠道体系,将独创的“抽盒机”游戏化购物模式推广至全球,并实现线上线下会员数据与服务的无缝融合。这套体系支撑了其高达93.7%的会员销售占比和55.7%的会员复购率,使渠道不仅是销售终端,更是IP情感连接与私域运营的核心阵地。与布鲁可的规模渗透模式不同,泡泡玛特的渠道是其实现高溢价“情绪消费”和全球化品牌输出的关键体验基础设施。

而布鲁可则通过经销体系快速扩张,在三四线及下沉市场建立密集网络,以渠道渗透实现规模增长。

根据布鲁可2025年财报,其渠道体系是公司营收的基石。渠道贡献方面,线下收入高达26.6亿元,占总营收的91.3%,其中经销渠道占比90.5%,构成了公司增长的基本盘。渠道优势则体现为庞大、高效且深度下沉的网络。

截至最新可查数据,布鲁可通过超过500家经销商,覆盖了全国约15万个零售网点,不仅实现了一二线城市全覆盖,更渗透了超过80%的三线及以下城市。

这种差异,本质上并非优劣之分,而是对不同市场结构的适配。

结语:

当我们把泡泡玛特与布鲁可放在同一坐标系下,会发现一个清晰的事实:

中国玩具行业,正在进入一个“多路径并行”的新阶段。不同品类、不同人群、不同市场,构成了多层次的增长结构。但在路径分化的背后,也存在着更深层的共识:

真正决定企业高度的,不是选择某一条路径,而是能否构建起体系能力。

IP、产品、渠道、品牌与全球化能力,正在成为新的竞争必备体系能力。在这样的结构下,行业的答案已经不再唯一。

通往增长的路不止一条,但每一条,都必须走到极致。

协会自媒体